Empresas Premium

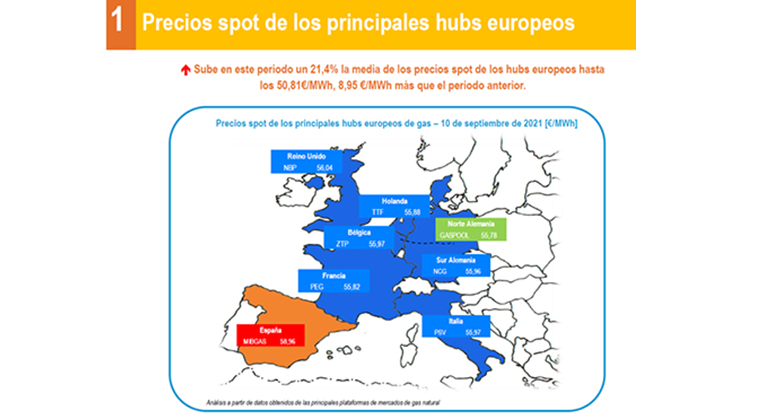

El último boletín de precios de mercados de GasIndustrial, correspondiente al periodo del 28 de agosto al 10 de septiembre de 2021, señala que sube un 21,4 % la media de los precios spot de los hubs europeos hasta los 50,81€/MWh, 8,95 €/MWh más que el periodo anterior, rompiendo todos los récords conocidos hasta el momento.

La coyuntura europea (bajos niveles de existencias en almacenamiento subterráneos, escasez de suministro por gasoducto y GNL apoyado por los altos precios del JKM asiático) continúa provocando nuevos máximos históricos en el precio del gas en toda Europa, se señala en el boleetín. A la espera de un aumento de flujos por gasoducto, Europa se ve obligada a ejercer una competencia agresiva contra Asia para lograr desviar los buques de GNL hacia el viejo continente.

El diferencial de precios entre los hubs sube este periodo un 7 %, hasta los 2,81 €/MWh, respecto al periodo anterior. MIBGAS registra los precios máximos diarios, alcanzando los 58,96 €/MWh. Los precios mínimos diarios se han dado en el MGP italiano, con 50,42 €/MWh. Todos los hubs europeos siguen situándose muy por encima de la fórmula indexada al Brent.

En agosto, el Brent bajó un 5,8 % respecto a julio, pero sube un 58,3 % respecto a agosto de 2020. El paso del huracán Ida por el Golfo de México, con la consecuente indisponibilidad de oferta y capacidad de refino de EE.UU., junto a la evolución de la variante Delta a nivel mundial, especialmente en Asia, y la posible disminución de demanda de crudo, han generado incertidumbre en el mercado del petróleo que ha cerrado a la baja respecto el cierre del último periodo, apuntan también desde GasIndustrial, apuntan también desde GasIndustrial.

El precio medio del Henry Hub ha subido un 10,4 % respecto a la de media del periodo anterior, lo que representa 0,42 /MMBtu en valor absoluto, marcando así una tendencia clara al alza. A 9 de septiembre, el Brent 6,0,3 para el conjunto de cuatrimestre de 2021 y 2022 cierra ligeramente al alza, entre un 0,12 % y un 1,59 % superior respecto al último cierre del 27 de agosto. Tanto el CAL 22 como el CAL 23 siguen la misma línea.

Los futuros del Henry Hub para Q4 2021 y Q1 2022 se disparan más de un 20 % respecto al cierre anterior y alcanzan prácticamente los 5 $/MMBtu. El CAL 22 de todos los hubs de gas cierra al alza respecto al último periodo: MIBGAS, TTF, NBP, JKM, HH cierran entre un 9,3 % y un 16,7 % por encima.

La demanda de gas nacional disminuyó en agosto un 5,5% (-1,6TWh) respecto a agosto de 2020.

La demanda de gas para generación eléctrica ha bajado un 26,2 % (-3,0 TWh) debido a un aumento del saldo importador, unido al incremento en la generación solar e hidráulica. La demanda industrial sube un 8,2 % (+1,3 TWh ), registrando el mayor aumento el sector servicios seguido del sector de la construcción. Por su parte, la demanda del sector doméstico y PyMES sube un 2,8% (+0,03) TWh respecto la registrada en agosto del año pasado, añaden.