Empresas Premium

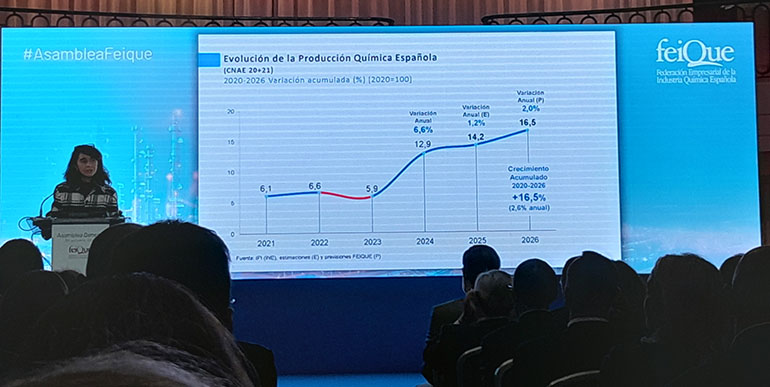

A pesar de la crítica situación de la Química Básica, que representa un tercio del sector, la industria química en conjunto (CNAEs 20 y 21) estima cerrar el ejercicio 2025 con un crecimiento de la producción del 1,2%. Esta cifra es menor a la prevista debido a las incertidumbres en el marco de las políticas comerciales y al débil comportamiento de la demanda europea.

Sin embargo, en 2026 se prevé acelerar el ritmo con un crecimiento productivo del 2% acercándose a la media de crecimiento de los últimos años (2,6%). Este repunte se apoyará en la expectativa de un mayor crecimiento de la demanda global de productos químicos (3,5%), así como en la aplicación progresiva de medidas clave para la competitividad del sector relacionadas con los costes energéticos, los mecanismos de apoyo a la inversión, la protección de la autonomía estratégica del sector o la defensa comercial, entre otras.

Así lo explicó ayer la presidenta de la Federación Empresarial de la Industria Química Española (Feique), Teresa Rasero,en el marco de su Asamblea General, evento que ha sido clausurado por el secretario de Estado de Industria (MINTUR), Jordi García Brustenga y en el que también ha intervenido el director general de Servicios Jurídicos de la Comisión Europea y director designado de la Representación de la Comisión Europea en España, Daniel Calleja.

El sector químico prevé acumular entre 2020 y 2026 un crecimiento productivo del 16,5%, un resultado destacable si se tiene en cuenta el impacto de circunstancias adversas en dicho periodo como la pandemia global, la invasión de Ucrania o la consecuente tensión en las cadenas de suministro. En este contexto, el sólido incremento medio anual del 2,6% en este periodo, confirma la resiliencia y capacidad de adaptación del sector químico, que constituye un motor clave de la economía española.

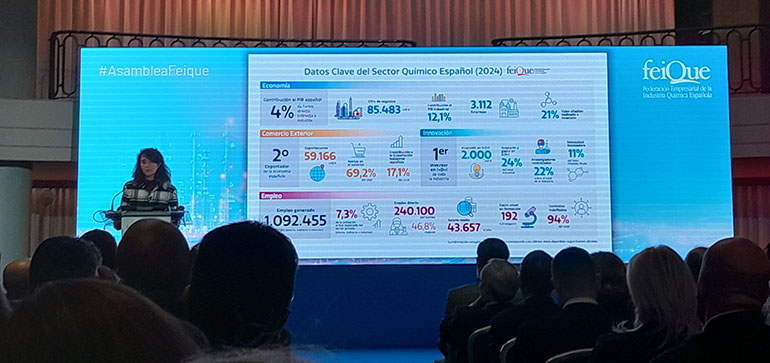

En cuanto a la cifra de negocios, prevé cerrar 2025 con un crecimiento del 1% hasta llegar a los 86.023 millones € afectado por un comportamiento ligeramente negativo de los precios junto a la caída de la demanda europea.

Sin embargo, las previsiones apuntan a un mayor dinamismo en 2026 con un incremento del 3% hasta los 88.928 millones € a medida que se recupere la demanda y los precios comiencen a crecer, aunque todavía lo hagan de forma moderada.

Con ello, la industria química española acumulará entre 2020 y 2026 un crecimiento de su cifra de negocios del 37,8%, lo que equivale a un ritmo medio anual del 5,5%, reforzando su papel como segundo mayor sector industrial del país.

El comportamiento más destacable ha sido el del comercio exterior, que muestra durante 2025 un extraordinario dinamismo, con un crecimiento previsto de las exportaciones del 14,5%, hasta los 67.745 millones €.

Este aumento está siendo impulsado por la diversificación de destinos ante las tensiones arancelarias desde principios de año, penetrando ampliamente en todos los mercados internacionales, aunque de forma muy moderada en Estados Unidos, donde el crecimiento se alejará de la media global y avanzará únicamente en torno a dos puntos. En 2025, el sector pasará a ser la primera industria exportadora de la economía española. Las importaciones, por su parte, se mostrarán también muy activas, aunque en menor medida que las exportaciones, y aumentarán un 13,9% en 2025 alcanzando los 70.716 millones €.

De cara a 2026, las previsiones apuntan a un nuevo incremento del 8% en exportaciones que permitirán consolidar un crecimiento acumulado del 99,2% en el comercio exterior del sector desde 2020, lo que supone un crecimiento medio del 12,2% anual en el periodo. En el caso de las importaciones, se espera que crezcan un 7%.

En palabras de Teresa Rasero: “Estamos exportando aquello en lo que somos más competitivos e importando las producciones básicas y otras materias primas de sectores de consumo de las que Europa y España son deficitarias. Es una señal clara de que debemos actuar con urgencia sobre los costes energéticos y reforzar los instrumentos de defensa de nuestra autonomía estratégica”.

Este crecimiento global del sector continúa sustentándose en las áreas de Química de Consumo y Especialidades y de la Farmaquímica, que representan cada una un tercio del conjunto de la industria química española. De hecho, ambas áreas habrán crecido conjuntamente casi un 30% en el periodo 2020-2026.

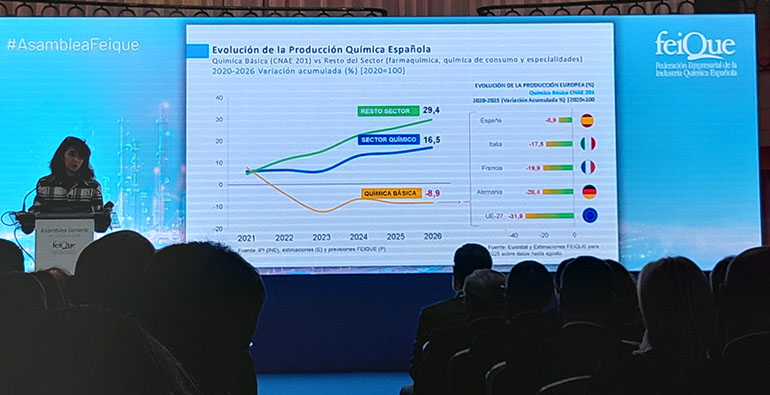

Pero esta positiva evolución contrasta con el comportamiento de la Química Básica (CNAE 201), que representa el último tercio del sector y que agrupa a las grandes plantas industriales situadas al inicio de la cadena de valor, que acumularán una caída del 8,9% desde 2020, frente al crecimiento del 16,5% previsto para el conjunto del sector.

La Química Básica lleva experimentando un retroceso especialmente crítico desde 2022. La razón de esta divergencia radica en el fuerte incremento de los costes energéticos, que desde 2019 se han incrementado un 40% en el caso de la electricidad, multiplicándose por dos en el caso del gas. La energía es un insumo esencial en la Química Básica, indispensable para poder realizar los procesos de primera transformación de las materias primas.

Este incremento ha alejado a la Química Básica de su situación previa a la pandemia, a lo que se añade el encarecimiento de los derechos de emisión de CO₂, cuyo valor se ha triplicado también desde 2019.

A pesar del descenso experimentado por la Química Básica española, éste ha sido mucho menor que la media de la UE, donde la producción ha caído un 31,9% desde 2020. En países como Alemania (-20,4%), Francia (-19,9%) o Italia (-17,5%), el deterioro ha sido aún más pronunciado, lo que sitúa a España como el país europeo con mejor comportamiento pese a las dificultades estructurales que enfrenta este subsector.

Tal como subrayó Teresa Rasero durante la Asamblea: “la situación de la Química Básica europea es crítica y requiere medidas urgentes y estructurales por parte de las autoridades europeas y nacionales o corremos el riesgo de que se multipliquen los procesos de desinversión. Y el riesgo no solo está en perder riqueza y empleo, sino en comprometer nuestra autonomía estratégica en ámbitos tan esenciales como la salud, la energía, la alimentación o la defensa”.

No obstante, la presidenta de Feique quiso resaltar que “lo más importante, es que la alarmante situación de la Química Básica puede corregirse”. En este sentido, ha incidido en que el hecho de que Europa haya diseñado un plan específico para el sector (Chemicals Industry Action Plan) tiene para la industria química un valor fundamental. Asimismo, ha recalcado que el Gobierno español desempeña también un papel decisivo, especialmente en relación con la energía y el apoyo a la inversión: “Algunas cuestiones ya han progresado en una buena dirección y otras deben comenzar a hacerlo con mayor determinación”, ha indicado.

Durante su intervención, la presidenta de Feique, Teresa Rasero, explicó los cuatro ejes claves en los que la Química Básica necesita apoyarse para reactivar su actividad: un precio eléctrico competitivo, mecanismos de apoyo a la inversión efectivos y sostenidos en el tiempo, la protección y defensa de las producciones y sites químicos fundamentales para la autonomía estratégica y la activación de medidas de defensa comercial cuando resulten necesarias.

Un precio eléctrico competitivo para la industria

Una de las principales condiciones para recuperar la producción de la Química Básica pasa por alcanzar un precio final de la electricidad más competitivo, capaz de situarse incluso por debajo de los 40 €/MWh. Aunque España dispone de una importante capacidad renovable que podría generar precios más asequibles en el futuro, y es precisamente ésta una de las causas por las que la industria básica está resistiendo mejor en España que en otros países europeos, los elevados costes del gas y de los derechos de emisión siguen impidiendo que esta ventaja se materialice por ahora.

Las recomendaciones de la Comisión Europea respecto al precio de la electricidad apuntan a que los Estados reduzcan la carga fiscal, ajusten los peajes y eliminen de los sistemas eléctricos los cargos que no corresponden realmente a los costes reales del sistema sino a la financiación de políticas energéticas.

En el caso de España, Teresa Rasero señaló la necesidad urgente de eliminar el Impuesto sobre el Valor de la Producción de la Energía Eléctrica (IVPEE), creado en 2012 para sufragar un déficit de tarifa que desaparecerá a finales de 2027 y que convierte a nuestro país en el único de la UE que mantiene un impuesto a la generación.

Asimismo, subrayó la importancia de reducir el Impuesto Especial sobre la Electricidad al 0,5% para la industria -frente al 5,11% que se aplica con carácter general-, en línea con la recomendación incluida en el Affordable Energy Action Plan.

Otro aspecto urgente es incorporar la mayor parte de los servicios de ajuste a los peajes. Antes de las sucesivas crisis, estos servicios añadían apenas 4 €/MWh al precio de mercado, pero iniciaron una escalada progresiva hasta que en 2024 alcanzaron una media de 12 €/MWh, y este año acabarán por encima de 17 €/MWh influidos por la aplicación de la operación reforzada tras el blackout del sistema del pasado mes de abril. Feique propone dos medidas: actuaciones para rebajar el coste de los servicios de ajuste y trasladar a los peajes, al menos, el coste de las restricciones técnicas, tal y como hacen el resto de los países de la UE.

Otra de las medidas es aplicar una reducción estructural y permanente del 80% de los peajes para las empresas electrointensivas, tal y como ya ocurre en Francia y Alemania. “No se trata de obtener una rebaja temporal, sino de ofrecer una señal de estabilidad y previsibilidad a las empresas a largo plazo”, indicó Teresa Rasero.

En cuanto a las compensaciones de los costes indirectos del CO₂, la presidenta de Feique valoró muy positivamente su elevación a 600 millones €, reconociendo el esfuerzo realizado por el Ministerio de Industria y destacando que el objetivo debe ser alcanzar progresivamente el 100% del máximo compensable permitido por la UE, siguiendo el modelo alemán.

Rasero agradeció además el apoyo del Ministerio a la incorporación de la práctica totalidad de la Química Básica al conjunto de sectores perceptores de estas compensaciones y ha instado a mejorar el factor de emisión propuesto para España utilizando datos más actualizados, o al menos obtener la autorización de la Comisión para corregir el factor en un futuro próximo.

El conjunto de estas medidas, incluyendo también la exclusión de las aportaciones al Fondo Nacional de Eficiencia Energética para las empresas electrointensivas -conforme permite la normativa europea- podría reducir en 20 €/MWh el precio final de la electricidad, beneficiando a toda la industria española y situándola entre las más competitivas a escala global.

“Todas estas medidas dependen del Gobierno, algunas ya se han alcanzado y otras pueden lograrse en breve. Su aplicación nos permitiría competir en igualdad de condiciones con Francia y Alemania, pero también a escala global”, afirmó Teresa Rasero.

El segundo eje clave señalado por la presidenta de Feique reside en reforzar los instrumentos de apoyo a la inversión que permitan acometer con éxito la transición hacia la neutralidad climática de la industria química, así como eventuales inversiones en capacidad.

El sector estima que para alcanzar este objetivo será necesario invertir cerca de 65.000 millones € hasta 2050, lo que equivale a una inversión anual aproximada de 2.600 millones € destinados a descarbonizar completamente los procesos productivos y sustituir las combustiones fósiles. En la actualidad, la inversión anual se sitúa en torno a 2.200 millones €, por lo que, tal y como ha señalado Teresa Rasero, resulta imprescindible habilitar mecanismos de apoyo eficientes que permitan complementar las necesidades de capital facilitando este esfuerzo inversor para culminar con éxito este inmenso reto.

Entre los instrumentos más inmediatos destaca el PERTE de Descarbonización Industrial, cuya nueva convocatoria se espera que, por las características anunciadas, sea mucho más eficaz para atraer proyectos con plazos de ejecución más amplios.

Otro instrumento esencial que deberá ver la luz en breve son los Contratos por Diferencias de Carbono, ya operativos en Alemania, Países Bajos, Dinamarca y Francia, y que permiten abordar proyectos de inversión para la descarbonización anulando la diferencia de costes de operación entre las tecnologías limpias y las fósiles, que por ahora continúan siendo más económicas. “Desde Feique, en colaboración con AEGE, hemos elaborado un estudio previo que, junto al que está culminando el Ministerio de Industria, deberá servir para formular una propuesta integral para la industria y convertir este instrumento en la herramienta más eficaz para reducir las emisiones, protegiendo simultáneamente la competitividad”, señaló la presidenta de Feique.

Asimismo, resulta prioritario dotar a este mecanismo de presupuesto, ya sea propio o integrado en un Fondo para la Competitividad Industrial, una propuesta elaborada por la Alianza por la Competitividad de la Industria Española que se ha propuesto incorporar al proyecto de Ley de Industria y Autonomía Estratégica, actualmente en tramitación en el Congreso.

Según Teresa Rasero: “sabemos de las dificultades que atraviesan los acuerdos parlamentarios, pero es importante que desde el Ministerio se considere una prioridad habilitar un fondo propio, independientemente de los recursos previstos por la Unión Europea”.

El tercer eje clave para reforzar la competitividad del sector químico al que se ha referido la presidenta de Feique, pasa por proteger la continuidad de la producción de moléculas y plantas químicas críticas para la autonomía estratégica europea.

La Comisión Europea acaba de activar la Alianza de Productos Químicos Críticos, que reunirá a todos los agentes relevantes del sector, entre ellos Feique, que ha solicitado también al Ministerio de Industria su incorporación, ya que en el seno de esta Alianza se definirán las producciones y sites químicos que deben salvaguardarse por ser estratégicos.

Según subrayó Teresa Rasero: “Tenemos grandes polos y clústeres que proteger y las medidas que se determinen deben aplicarse también a nuestras producciones estratégicas”, afirmó. Asimismo, invitó al propio Ministerio de Industria y a las organizaciones sindicales a participar en la iniciativa en defensa de la industria, lo que precisa de unidad de acción.

Francia ya ha propuesto una lista preliminar de moléculas y producciones críticas completada por España. Aunque el ejercicio de la Comisión partirá desde cero, se espera que la gran mayoría de estas moléculas propuestas por Francia y España estén contempladas por la Comisión e incluso sumar otras también fundamentales. En esta línea, Feique y el Ministerio de Industria han iniciado un proyecto piloto con el fin de estar preparados ante los trabajos de la Comisión.

El cuarto eje se centra en la defensa comercial y la diversificación de mercados para garantizar la competitividad de la industria química europea ante las crecientes distorsiones internacionales.

En los últimos dos años, la Comisión Europea ha intensificado sus actuaciones antidumping y antisubvención: de apenas diez procedimientos entre 2017 y 2022 a 27 en solo treinta meses. En el caso de los productos químicos, se encuentran en vigor 46 medidas de protección. El sector reclama que la Comisión agilice al máximo los procedimientos de investigación, que actualmente se extienden de 12 a 18 meses, para evitar que los efectos del dumping sean irreversibles.

Rasero señaló que, aunque deben aplicarse con prudencia, la imposición de aranceles y contingentes a terceros países pueden ser medidas muy quirúrgicas a contemplar sobre productos concretos, pero pueden ser una última defensa frente a sobreproducciones de estos.

También una mayor vigilancia aduanera para impedir la entrada de productos ilegales que no cumplan las normas europeas, ya no solo por ser una práctica desleal, sino para proteger la seguridad de los consumidores. La Comisión Europea se ha comprometido a implantar este refuerzo de vigilancia en 2026, algo fundamental para la química de consumo y especialidades.

Respecto a EE.UU., señaló que desde el sector químico europeo y estadounidense se está trabajando arduamente para presentar conjuntamente una propuesta de Acuerdo Marco a las autoridades americanas y europeas, orientada esencialmente a lograr una reducción significativa de aranceles. “Nuestras cadenas de suministro están muy interconectadas y esperamos en muy poco tiempo tener disponible esta propuesta que, no solo será arancelaria, sino que integrará acuerdos en el ámbito regulatorio y de cooperación en desarrollos tecnológicos”, destacó la presidenta de Feique.

Asimismo, animó a la Comisión Europea a seguir explorando acuerdos comerciales con otros mercados. Además de la actualización del acuerdo con México, están abiertas negociaciones con India, Emiratos, Tailandia, Filipinas, Malasia, Indonesia y Australia, países que ya proporcionan materias primas importantes al sector, pero también para explorar la disponibilidad de biomateriales que permitan avanzar hacia la economía circular.

|