Empresas Premium

Solunion presenta un informe sectorial sobre la situación actual que vive la industria papelera en España. El informe destaca unas perspectivas positivas para esta industria, apoyadas en el crecimiento previsto del PIB español (2,6-2,8%) y en el buen comportamiento esperado de los segmentos de tisú y packaging, que seguirán impulsando la actividad.

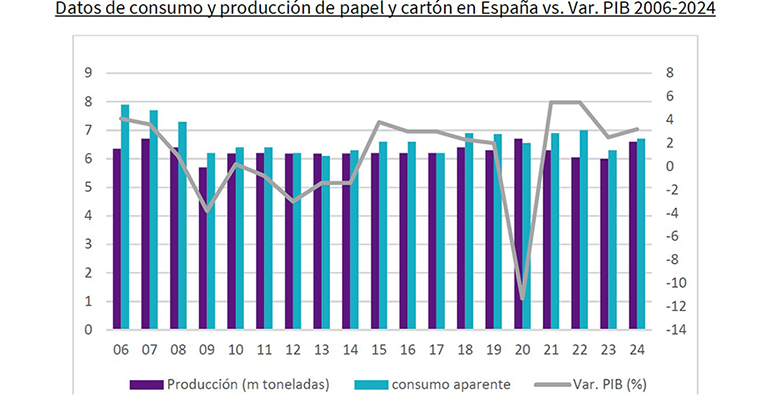

La producción de papel y cartón en España ascendió un +8,5% en 2024, alcanzando las 6.561.467 de toneladas, frente al descenso que experimentó el sector en 2022 y 2023, con una caída del -4,7% y -4,6%, respectivamente. El volumen de producción en 2024 se acercó al máximo registrado en 2007 (con 6,7 millones de toneladas producidas).

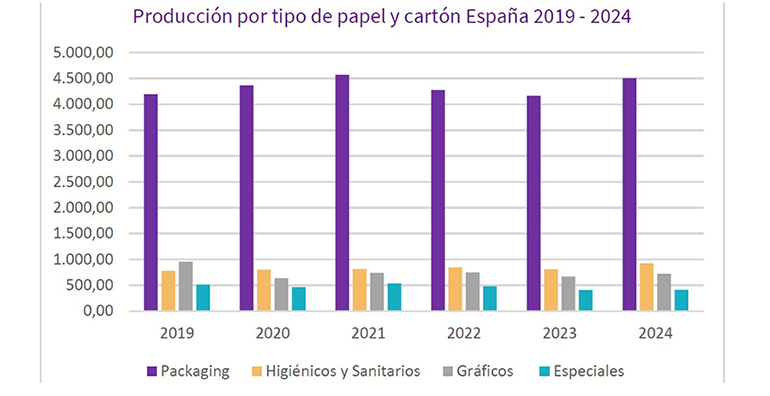

Durante el año 2024, todos los tipos de papel experimentaron ascensos en su producción respecto a 2023. Otros envases y embalajes más cartón estucado, con un +19,5%, lideraron el crecimiento, seguidos por papeles higiénicos y sanitarios, que aumentaron un +14,3% (ver tabla ´Producción por tipo de papel y cartón España 2019-2024´ del carrusel de imágenes).

Los datos publicados por la AEAT del año 2024 muestran un incremento de las exportaciones de papel del +17,9%, mientras que las importaciones también aumentaron un +11,7%. Utilizando el cálculo de consumo aparente (producción + importación – exportación), sin considerar las posibles variaciones de stock, el consumo de papel se incrementó en 2024 un +6,3% hasta los 6,7 millones de toneladas (frente a las 6,3 millones de toneladas en 2023).

Los datos positivos de consumo van en línea con la evolución positiva del PIB en España (ver gráfico ´Datos de consumo y producción de papel y cartón en España vs Var. PIB 2006-2024´ del carrusel de imágenes). “El crecimiento económico es el factor más importante en el consumo de papel para embalaje, así como del papel tisú, siendo ambas tipologías las que lideran el crecimiento del sector”, afirma Andrea Ferrer, Coordinadora de Equipo de Analistas de zona Cataluña, Baleares y Andorra de Solunion España.

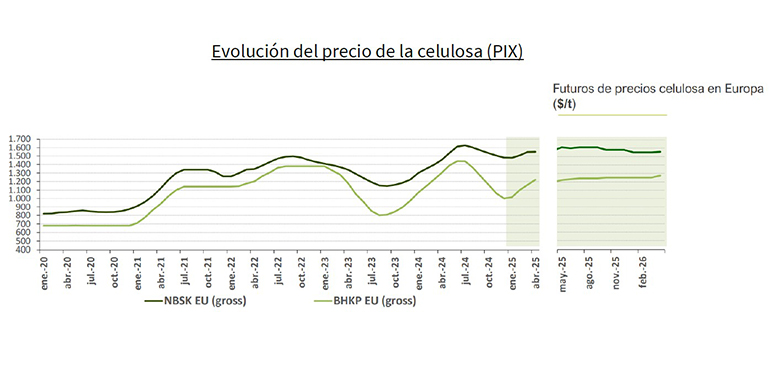

El precio de la fibra corta alcanzó el pico de los 1.400 dólares/tonelada en julio 2024. A partir de este máximo registrado en verano, el precio inició una senda de descenso sostenido hasta tocar fondo en el último trimestre de 2024 (1.000 $/t).

En relación con la evolución del precio de la celulosa (ver gráfico ´Evolución del precio de la celulosa PIX´ del carrusel de imágenes), cabe destacar su recuperación desde los 1.000 dólares brutos por tonelada de diciembre de 2024 a los 1.218 dólares brutos por tonelada registrados en el mes de abril de 2025, lo que representa un avance de más del 20%. En los próximos meses, los analistas prevén una evolución estable en el precio.

Con relación a los precios de cartón recuperado, éstos muestran una evolución mucho más estable y menos cíclica que el precio de la celulosa (ver gráfico elaborado por REPACAR del carrusel de imágenes).

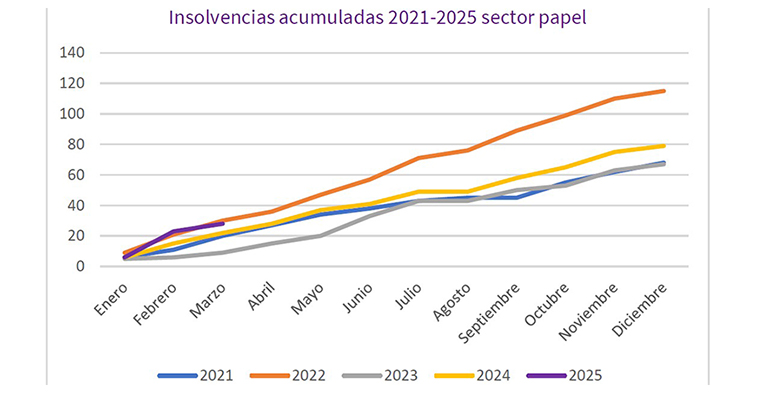

Las insolvencias empresariales del sector papelero en 2024 se incrementaron un +18% respecto a 2023, hasta los 79 casos. En el acumulado a marzo 2025, las insolvencias aumentan un +27%, hasta los 28 casos (22 a marzo 2024). Este ascenso del número de insolvencias no es alarmante y se explica por el fuerte descenso registrado en 2023, respecto el 2022, del -42% (ver gráfico ´Insolvencias acumuladas 2021-2025 sector papel´ del carrusel de imágenes).

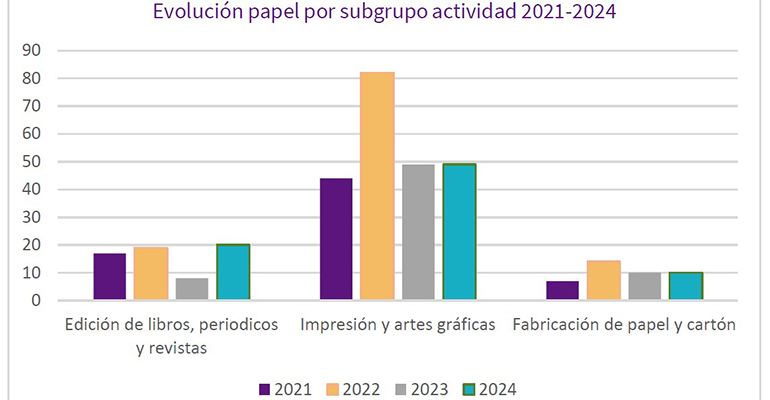

Por otra parte, cabe destacar que el segmento de Impresión y Artes Gráficos es el que mayor número de insolvencias reporta (ver gráfico ´Evolución papel por subgrupo actividad 2021-2024´ del carrusel de imágenes).

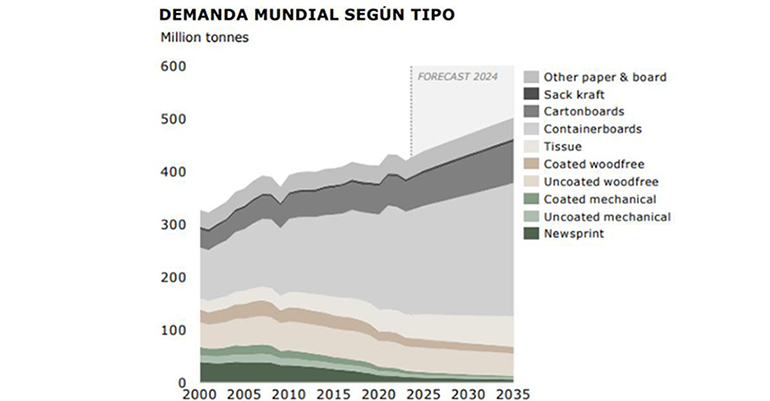

En España se esperan buenos datos, en línea con el crecimiento del PIB previsto para 2025 (2,6-2,8%). Tisú y packaging impulsarán el crecimiento, mientras que los papeles gráficos seguirán decreciendo (ver gráfico ´Demanda mundial según tipo´ del carrusel de imágenes).

|